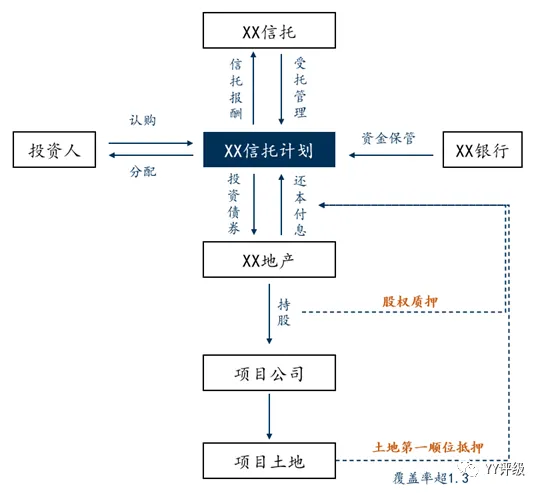

信托业早些年因为其牌照的独特优势,能做他人不能做,敢做他人不敢做,在金融领域里独树一帜,人均创收也是金融里较高的,通过银信、证信合作等架构,扎实做地产和平台等,承担了类银行职能,赚取了稳定的息差,因而市场对这种潜在的“影子”银行风险有所警惕。假使资金投向形成的资产风险可控,那么所有的诟病其实是可以辩解的。但是,问题就出在经济下行风险暴露,过长的融资链条,复杂的通道设计,风险的高度藏匿,对金融系统性风险构成挑战。这也是影子银行体系的较大的一宗罪。目前监管坚持“去通道控地产”的方向,也逐步压低压降融资类信托的目标,抑制其扩张,谨防风险传导。一时之间,非标转标的呼声不绝于耳,但是标准化业务途径到底是什么,是把历史一杆子打死,还是站在历史的馈赠上来做新的结构优化?历史是不可割裂的,时间也是连续的,没有无缘无故新出来的业务模式。复盘信托蓬勃发展期,其围绕土地,衍生地产、平台基建等融资类,整体仍是和经济的高速增长和无限的资金饥渴这一核心矛盾挂钩的,目前割裂历史显然会忽视现实,而如何融合现实和历史,是目前非标转标的关键,正好市场有一个标准类的产品模式,我们简要分析一二。为了仅作为科普和学习,结构信息如下,要素明细有所省略。

那通过这个结构,我们可以简单抓住业务本质:就是有抵质押的信用债,且是单个融资主体,相比以往的信托项目来看,该项目抵质押增信较全,而且资金(投资者的久期)和债券久期可以灵活设置,做好匹配。具体分析如下:首先资金投向某地产主体的上交所发行债券,投向清晰,且可以考虑信托计划的进度,匹配交易所的债券品种,较为灵活。考虑综合信托管理费,以及银行托管费,该项目综合融资成本预计在11%以内,从以往的融资成本来看,该融资成本在信托界并不算高。但是,标类资产的收益一般是低于非标的,那么通过筛选,发现发行人的存续债券票面利率没有10%以上的,结合信托的杠杆并不能很大,收益来源,我们猜测源于以下几个方面。1、 折价收券,也即是虽然发行利率是比如8%,但是信托计划的资金收债的时候,债券到期收益率是10%及以上,足额覆盖信托计划的本息。2、 其他方式,如信托管理人这边作为财务顾问,将之前操作中灰色领域的收益正常化,既解决了道德冲突,也增强了信息透明度,如收2-3个点的财顾费,信托计划也是足额分配。3、 本信托计划自身的增信,土地第一顺位抵押+项目公司股权质押,整体有很强增信。考虑信用债多为裸奔,有核心城市的土地第一顺位抵押,也算诚心之选。首先是,从融资主体来看,虽业务本质和历史业务有一定相似度,产品创新一小步,信息披露一大步。投资上交所的债券,期限、品种等都较为明确,有一定吻合度。其次是,这个模式能解决两大核心诉求。第一,企业的资金可控度明显提升,在信托渠道日益收紧趋势下,地产类信托监管更趋严,资金使用受限,而通过交易所或其他交易市场的债券注册,可提额度通过捆绑了信托这一融资利器,保证债券发行成功,资金可得,虽成本有一定上扬。第二是,资金成本不至于过高。虽然综合仍近11%,但是相比其他的如民间借贷、P2P等有毒融资,该融资减缓企业焦虑。这个收益相对而言极具诱惑性,信托和银行有传统的渠道优势,有增信,发行抢购热情可以预期,整体保证了资金可得性。首先,监管的本义是不引发新的潜在风险,不停的制度补丁,增强投融资审慎、透明和在监管框架内,这个模式资产端是交易所的债券,资金端是高净值客户,标准化程度明显提高,不像之前的一些产品,更像是资金池业务,新募资金分配到期的产品收益,刚兑是资金池业务早年最核心的特征之一,但是这个永动机模式会被资产质量的恶化打败,也就是可能会触发系统性风险,鼓励了金融投机,不利于资源优化。那么这个模式,清晰的风控措施,明晰的风险隔断,不像以往的产品风险边界不够清晰,这种产品至少从监管意愿而言,是会默认和支持,当然假使地产一切从严是另当别论了。其次,信托非标转标是无法割裂目前几大类资产的:围绕土地的平台、地产,委贷为核心的类信贷业务。那么从监管而言,监管的基调也是渐进式整改,警惕监管引发的风险。因而把以往的操作模式梳理和增加信息披露,也不失为一种创新,这个非标转标既打通资本市场,也能够促进信托承担起真正的委托、融通等聚焦财富管理、社会服务的职责,而不是制度套利,对其项目筛选、主动管理能力都提出很高的要求。目前,信托标准化的产品还比较少,直接投资债券,减少以往的灰色利益链条,不失为一种明确的方向。本文也仅是一次粗略的探讨,但是我们相信历史和现实是不容割裂的,像这一类的聚焦地产融资的标准化产品,预期可能会增多,在初期,因为受信托以往操作模式和思维的影响,给出的收益可能仍很可观,且增信较多,可能是比较优质的一类。但随着收益率预期的逐步下调,市场玩家的增多,可能这类产品的收益率会有明显下降空间。另外,可能还有一些问题可能还是比较模糊,比如各地银监局对于这种投单一债券的证券类信托备案尺度如何?信托公司持有期间把债券转让一部分或者全部,会不会有新的问题?单一信托资金包销压低票面(其他地方获取综合收益),是否会影响市场化定价?由于信托对资金和客户的强有力控制,主承是否会沦为新的“通道”。